Achat et vente : les étapes

Achat et vente : les étapes

Exonération, calcul et paiement des plus-values immobilières.

Si vous vendez un bien immobilier (appartement, maison, terrain) et que vous n’êtes pas dans un cas d’exonération, vous devez déclarer le bénéfice (appelé plus-value) que vous réalisez et payer un impôt à ce titre.

La loi fiscale fait l’objet de changements réguliers concernant le calcul de cette taxe, par ailleurs de nombreux cas d’exonérations sont prévus par les textes, comme par exemple en cas de vente de la résidence principale.

Dans tous les cas, il est toujours préférable de savoir à quelle « sauce fiscale » vous risquez d’être mangé ! Rencontrez votre notaire avant toute décision définitive, et même avant de signer un mandat de vente ou de passer une annonce entre particuliers. Vous aurez en mains toutes les informations vous permettant d’organiser au mieux les modalités de votre vente. Vous ne paierez que ce que vous devez et votre sécurité juridique et fiscale sera assurée.

Calcul de frais d'achat

Vous avez le projet d’acheter ou de faire construire un logement.

Vous faites vos comptes, vous calculez votre plan de financement. N’oubliez surtout pas les frais à ajouter au prix !

En effet, dans presque tous les cas, les prix de vente des immeubles (maisons, appartements, terrains à bâtir) sont fixés hors frais d’acquisition. Ce qui signifie que l’acheteur règle les frais de la vente en sus.

Ces frais, couramment appelés à tort «frais de notaire», s’ajoutent au prix d’achat mais ne reviennent ni au vendeur, ni au notaire pour leur plus grande part. En outre, le tarif chez le notaire est strictement réglementé et fixé par l’Etat.

Alors à qui vont ces fameux frais ? La réponse est multiple.

Il s’agit essentiellement d’impôts, de taxes qui reviennent à l’Etat et aux collectivités locales. Le notaire est chargé de les recouvrer pour le compte de l’Etat. En effet l’administration fiscale taxe également les immeubles lorsqu’ils changent de propriétaire.

Les autres types de frais sont appelés déboursés : coût des documents d’urbanisme, du bureau des hypothèques, du cadastre, etc… Ils servent à rémunérer les différents intervenants et/ou à payer le coût des différents documents.

La part fiscale ayant récemment encore augmenté, il faut aujourd’hui compter une provision de frais de 7,3 % pour un achat immobilier de 400.000 euros, composée d’impôts et taxes pour environ 85 %.

La rémunération du notaire à proprement parler qui sert à faire fonctionner l’office notarial et à rémunérer le notaire représente dans notre exemple 1,1 % du prix de vente.

Ce montant est partagé entre tous les notaires lorsqu’ils sont plusieurs, c’est pourquoi le libre choix de votre notaire en plus de celui de l’autre partie ne vous génère aucun coût supplémentaire.

Avant de vous engager dans un projet immobilier, n’hésitez pas à prendre contact avec votre notaire. Demandez-lui un calcul prévisionnel des frais occasionnés par la vente. Profitez-en pour lui demander de calculer les autres frais éventuels à prévoir, en particulier, si vous demandez un crédit à votre banque.

Vendre simplement

Les pièces obligatoires

Pour préparer le compromis de vente de son bien immobilier, il faut dans tous les cas :

- le titre de propriété

- le dernier avis de taxe foncière

En cas de vente d’un lot de copropriété :

- le règlement de copropriété et ses modificatifs

- le dernier appel de charges de copropriété

- les trois derniers procès-verbaux de l’assemblée générale des copropriétaires

En cas de vente d’une maison d’un lotissement :

- le cahier des charges du lotissement et/ou règlement du lotissement,

- le dernier appel de charges du lotissement,

- les trois derniers procès-verbaux de l’assemblée générale de l’association syndicale du lotissement,

En cas de vente d’une maison construite depuis moins de dix ans :

- le permis de construire et ses modificatifs s’il y a lieu,

- la déclaration d’achèvement des travaux,

- le certificat de conformité,

- l’attestation d’assurance dommage ouvrage, à défaut, les factures des entreprises ayant participé à l’édification de la maison.

- le contrat de construction

Retrouvez les documents à compléter/fournir sur l'espace client

Acheter simplement

Quelques recommandations utiles avant de signer un compromis de vente :

Achat d’un lot de copropriété (appartement)

Vérifier si l’immeuble est ou non sur son terrain

Veillez à l’état des parties communes (façade, hall d’entrée, cage d’escalier, ascenseur, toiture de l’immeuble).

A ce sujet, il est conseillé de rendre une visite auprès du syndic pour obtenir ces informations et se faire communiquer le carnet d’entretien de l’immeuble. Il est toujours intéressant de contacter le concierge de l’immeuble ou un voisin pour le questionner sur la vie de l’immeuble en général.

Achat d’une maison

Si la maison est récente, il est utile de demander une copie du permis de construire et du certificat de conformité.

Au sujet des limites de la propriété :

La maison est-t-elle close de murs ? Si tel est le cas, les murs sont-ils mitoyens ?

Existe-il des servitudes de passage pour piétons, véhicules, canalisations… ?

Pensez à vérifier l’état général de la maison et notamment la toiture et demander les consommations d’eau, gaz, électricité…

L’immeuble est-il raccordé au réseau d’assainissement communal (tout à l’égout) ou à une simple fosse sceptique ? Dans ce dernier cas, pensez à demander le contrat d’entretien de la fosse sceptique ainsi que le diagnostic effectué par le Service Public de l’Assainissement Non Collectif (SPANC).

Enfin, il est recommandé de prendre rendez-vous avec la mairie du lieu du bien vendu pour s’informer sur les projets futurs de la collectivité concernant votre secteur, et s’assurer qu’aucun projet ne viendra dévaluer votre future maison.

Le jour de la signature du compromis

Il faut prévoir :

- pièce d’identité, livret de famille,

- copie du contrat de mariage le cas échéant.

Le jour du rendez-vous, il est demandé à l’acquéreur de verser une indemnité d’immobilisation égale à 5% ainsi qu’un acompte sur frais de 400 €. Lors de la vente, la première somme viendra en déduction du prix, et la seconde en déduction des frais restant dus.

Il est donc prudent de provisionner son compte, car le virement sera encaissé par le notaire rédacteur du compromis sur un compte ouvert à la CAISSE DES DEPOTS ET CONSIGNATIONS au nom de l’acquéreur.

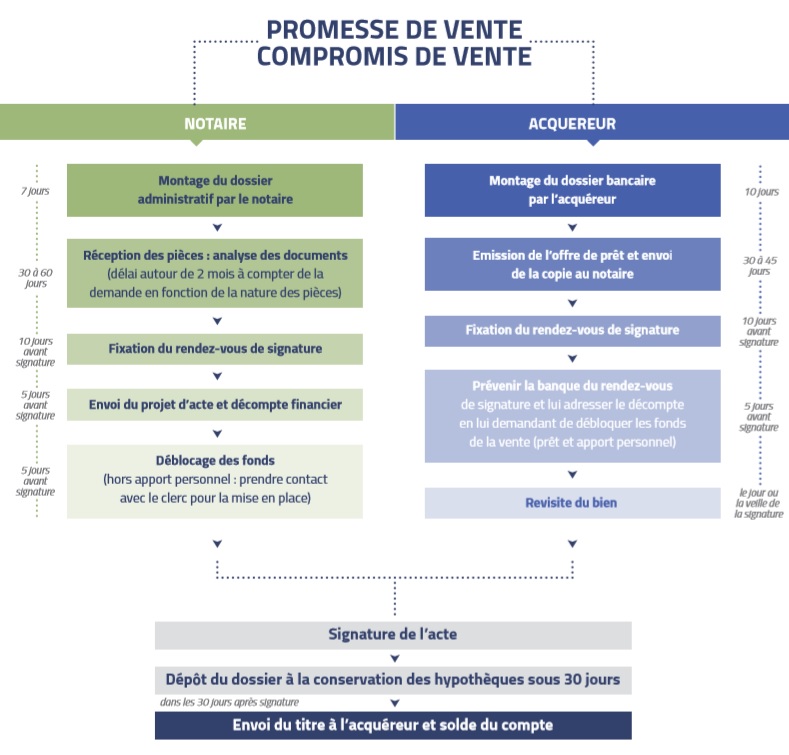

Le processus de vente immobilière

INFORMATIONS UTILES

- L'offre de prêt

Le plus souvent, l'avant-contrat signé avec un acquéreur non professionnel contient une condition suspensive d’obtention d’un ou plusieurs prêt(s). Si les acquéreurs n’obtiennent pas leur crédit, ils ont le choix de poursuivre la vente s’ils disposent d’une autre source de financement ou d’y renoncer. Dans ce dernier cas, ils récupèrent leur dépôt de garantie sauf s’ils sont de mauvaise foi, par exemple, s’ils demandent un montant de prêt excédant le prix de vente ou non conforme aux prévisions de l’avant-contrat (montant, durée, taux…).

- L'attente entre le compromis de vente et la vente définitive : 3 mois est-ce normal ?

Le Notaire vérifie un certain nombre d’informations afin d’assurer la parfaite sécurité juridique de la transaction : si le vendeur est bien propriétaire du bien qu’il vend, s’il a le pouvoir de le vendre, les précédents titres de propriété, la situation du bien au regard des règles d’urbanisme, les servitudes, la situation hypothécaire du bien… Parfois, le bien est situé dans une zone où la commune peut exercer un droit de préemption urbain ; ce qui signifie qu’elle est prioritaire pour l’acquérir en vue de réaliser un projet d’intérêt général. L’acte de vente ne peut être signé qu’une fois passé le délai de deux mois (voire 3 mois) après réception par la mairie de la déclaration d’intention d’aliéner envoyée par le Notaire. Toutes ces démarches justifient le laps de temps séparant l’avant-contrat de la vente définitive.

- Le paiement par virement bancaire

Une semaine avant la signature de l’acte de vente, le Notaire envoie aux vendeurs et aux acquéreurs par courriel ou courrier le projet d’acte de vente. Il est accompagné d’un décompte qui comporte l’ensemble des frais de vente à régler, le prix d’acquisition du bien immobilier, la commission d’agence et les autres frais éventuels. L’acquéreur doit se mettre en relation avec la banque pour qu’elle verse, avant la date de rendez-vous de signature, la somme demandée (prêt et apport personnel).

- La signature de l'acte de vente

Le jour prévu pour la signature, les acquéreurs se rendent à l’étude. Sont également présents le vendeur et, le cas échéant, l’agent immobilier. Il est recommandé de visiter le bien juste avant de signer l’acte de vente, notamment pour relever les compteurs. Le Notaire donne lecture de l’acte. Le vendeur leur remet en principe les clés.

- Le Rôle du Notaire

En France, toute vente immobilière passe par le notaire. Il veille, en tant qu’officier public, à la bonne exécution du contrat et lui confère, outre la confidentialité, la sécurité juridique nécessaire. Il rassemble en amont les documents et évite ainsi au maximum toute contestation ultérieure. On chiffre à plus de cent les points juridiques et fiscaux auxquels le notaire prête une attention méticuleuse lors de la préparation d'un acte de vente.

.jpg)

Découvrez nos offres

Demande de contact prise en compte.

Demande de contact prise en compte.